投资体系中最重要的目标——寻找十年十倍以上的企业。

腾讯 2004-2024 年,以归母净利润计算的企业盈利复合增长率约为36.1%,给长期投资者带来了远超10年10倍的回报;但腾讯 2021-2025 年盈利复合增长率约 16.1%,未来增长率大概率要低于20%。

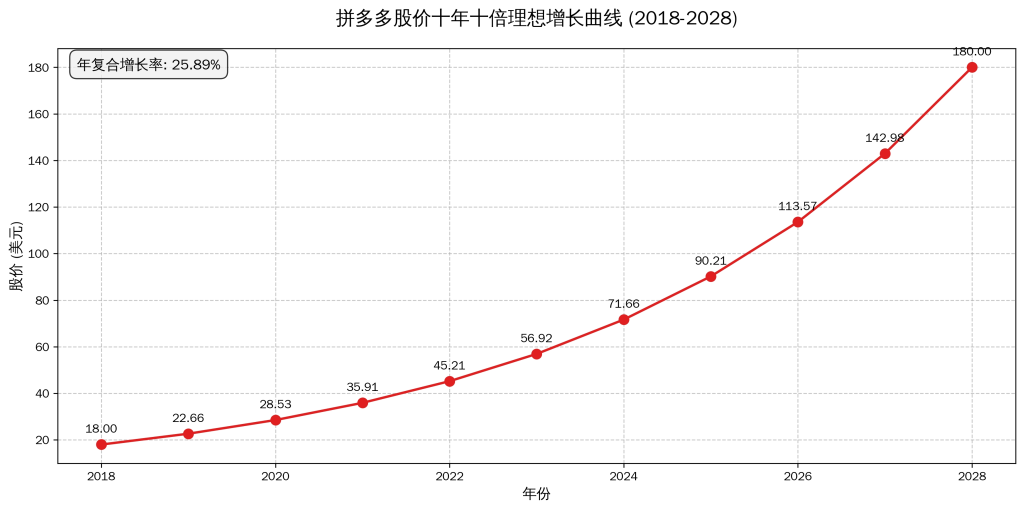

要达到十年十倍的股价增长,需要寻找到能连续多年盈利增长能保持年化26%以上的种子企业。

拼多多:基于拼多多2018年18美元上市的股价,按股价十年增长10倍计算,年复合增长率为 25.89%的假设,对应的理想增长折线图如下:

一、如何寻找种子企业?

1、商业模式好:有提价权,能抵御新进入者,最好是没有竞争对手。只有拥有强大护城河才能确保企业未来增长的确定性,拼多多的护城河是“省”。种子企业的本质是未来利润有确定性的高成长,拼多多、买菜稳步发展,TEMU增长率远超26%高速发展。

2、朝阳行业、小市值的行业龙头:零售行业是处于需求持续增长期的行业,零售是天花板最高的行业,几乎没有行业天花板。拼多多在行业内保二争一,但市值远远低于亚马逊、沃尔玛、阿里巴巴。

3、管理层优秀:管理层诚实、理性、以股东利益为导向。看PDD过去10年的股东大会纪要、致股东信、企业调研报告,能得出结论“管理层执行力超强,业务规划说到做到”。

4、财务表现优秀:自由现金流为正,经营现金流/净利润≥0.9,负债率<10%,近三年的自由现金流复合增速大于26%。

二、买入的投资决策

1、买入的条件:低估,只有低估才会有高回报,林奇参数阈值要大于2。PDD 的林奇参数按通用口径计算为 1.88(偏优质标的区间),按保守口径为 1.71;腾讯控股的林奇参数按通用口径计算为0.81,保守口径为0.73;Meta 的林奇参数按通用口径为0.77,保守口径为0.71。

2、仓位策略:集中仓位;胜率大的机会要敢于重仓。

3、持续跟踪调研:分析季度业绩,参加季度业绩会议,每年两次线下调研,形成文字纪要。

4、长期持有:只要不触发巴菲特卖出的三个条件,中间就一直持有。

三、卖出的投资决策

1、基本面恶化(最核心的原因)

1)对管理层失去信心:管理层的诚信或能力出现问题。

2)护城河被侵蚀:公司的长期经济特征和竞争优势发生了根本性恶化。

3)最初的分析判断错误:认识到自己当初的投资决策建立在错误的前提上。

例证:巴菲特卖出迪士尼和麦当劳,是因为他认为其竞争优势不如最初想象的那么强大;卖出报纸股,是因为互联网摧毁了其特许经营权价值;清仓航空股,是公开承认自己对行业判断错误。

2、发现更具吸引力的机会(机会成本的权衡)

当出现另一项风险收益比显著更高的投资机会,而手头现金不足时,他会卖出当前持仓来筹集资金。关键心态:“卖掉我非常喜欢的A公司股票,是为了去买我更了解更满意的B公司。”

例证:在2008年金融危机时,为投资高盛和通用电气,巴菲特卖出了部分强生和宝洁的股票,并强调这并非看空后者,而是为了把握千载难逢的机会。

3、股价极度高估。

巴菲特极少仅仅因为股价上涨而卖出。卖出只发生在股价极度、荒谬地高于其估算的内在价值时。

例证: 比如他事后承认,在可口可乐市盈率超过50倍时没有卖出是一个错误。卖出中石油,是因为当其市值达到2750-3000亿美元时,对应油价约75美元,他认为其估值已完全甚至过度反映价值,相比其他石油公司不再低估。

发表回复